Quando Gustavo, executivo de tecnologia baseado em Miami, decidiu aplicar parte do seu patrimônio no Brasil, se deparou com uma dúvida clássica: “Afinal, para mim que moro fora, o que vale mais a pena a renda fixa ou renda variável?”. Assim como ele, muitos brasileiros expatriados com alto poder aquisitivo buscam formas seguras, rentáveis e compatíveis com a realidade fiscal internacional para investir no país de origem.

Neste artigo, vamos explicar de forma objetiva o que é renda fixa ou renda variável, suas diferenças fundamentais, e qual a melhor opção para investidores não residentes, levando em consideração aspectos tributários, cambiais e o suporte especializado que esse tipo de operação exige.

Índice

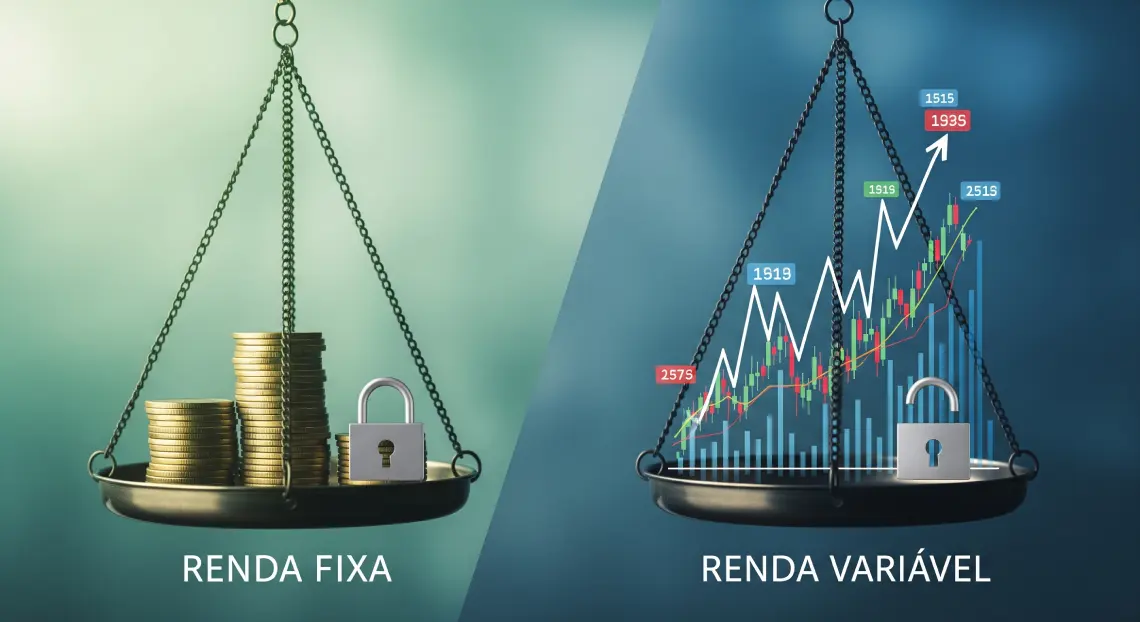

O que é renda fixa e renda variável?

Entender o conceito de renda fixa e renda variável é o primeiro passo para tomar decisões de investimento conscientes, principalmente para quem reside no exterior e precisa considerar fatores como tributação diferenciada, restrições de acesso a produtos e exposição cambial. Ambas as modalidades têm seu lugar em uma carteira bem estruturada, e o conhecimento técnico é essencial para extrair o melhor de cada uma.

Renda fixa e renda variável: definição e funcionamento básico

Renda fixa é uma categoria de investimento em que a forma de remuneração é preestabelecida, podendo ser prefixada ou atrelada a indicadores como CDI ou IPCA. Na renda variável, os rendimentos não podem ser estimados com precisão, pois dependem da performance do mercado. O investidor assume parte do risco e, em troca, pode obter retornos mais expressivos no longo prazo.

A renda fixa, por sua previsibilidade, costuma ser indicada para quem busca estabilidade. A renda variável, por outro lado, exige maior tolerância a oscilações, mas é essencial para quem deseja ganhos acima da média da renda tradicional.

Exemplos práticos de renda fixa e renda variável no Brasil

Na renda fixa, destacam-se:

- Títulos públicos federais

- CDBs (Certificados de Depósito Bancário);

- Debêntures incentivadas, CRAs, CRIs, Letras de Câmbio e Letras Financeiras.

Na renda variável:

- Ações de empresas listadas na B3;

- Fundos imobiliários (FIIs);

- ETFs (fundos de índice);

- BDRs (recibos de ações estrangeiras negociadas no Brasil).

Cada um desses ativos possui regras de liquidez, tributação e riscos específicos.

Renda fixa e renda variável: diferença de risco, retorno e liquidez

A renda fixa tende a apresentar menor risco de mercado, embora o risco de crédito (inadimplência do emissor) deva ser considerado. O retorno, geralmente, é limitado à taxa contratada ou ao indexador. A liquidez depende do tipo de ativo: um Tesouro Selic tem liquidez quase imediata, enquanto debêntures podem ter prazo de vencimento longo.

Na renda variável, o retorno depende da valorização do ativo e da distribuição de proventos (como dividendos). Os riscos são maiores, principalmente pela volatilidade do mercado, mas a liquidez também é alta em ativos como ações.

Qual a melhor opção para quem mora fora do Brasil?

Para brasileiros que vivem no exterior, a decisão entre investir em renda fixa ou renda variável no Brasil vai além da simples análise de risco e retorno. É fundamental considerar aspectos regulatórios, acordos de bitributação, e como o tratamento tributário impacta a rentabilidade real dos investimentos.

Considerações fiscais para investidores não residentes

Os investidores não residentes são obrigados a seguir regras específicas de registro e tributação, conforme previsto na Portaria CMN nº 4.373 e regulamentado pelo Banco Central. Também precisam de um representante legal e uma conta de investimento em uma instituição autorizada.

A estruturação correta desse acesso é crucial para garantir segurança regulatória e evitar entraves fiscais ou cambiais, tanto no Brasil quanto no país de residência do investidor.

Vantagens e desvantagens de cada opção no contexto internacional

A renda fixa oferece maior previsibilidade e é menos suscetível à volatilidade cambial, embora tenha menor rentabilidade. Por outro lado, a renda variável oferece ganhos potencialmente superiores, mas com maiores riscos e exposição cambial. A escolha depende do perfil, objetivos e horizonte do investidor.

Fatores que influenciam a escolha: perfil, objetivos e câmbio

Escolher entre renda fixa e variável não deve ser uma decisão isolada. Ela deve levar em conta o perfil do investidor, os objetivos financeiros e o impacto do câmbio. Para quem vive fora, o contexto de conversão de moedas e repatriação de recursos precisa ser parte da estratégia.

Perfil de investidor e tolerância ao risco

Perfis conservadores preferem renda fixa, justamente pela previsibilidade. Investidores mais experientes, com tolerância a oscilações e foco em ganhos no longo prazo, optam por renda variável ou composições equilibradas.

Uma avaliação de perfil de risco com um assessor especializado é fundamental para essa definição.

Objetivo do investimento: reserva, diversificação ou crescimento?

O uso do capital define muito a estratégia:

- Para reserva de liquidez, ativos de renda fixa com liquidez imediata são mais adequados;

- Para diversificação internacional, renda variável ajuda a mitigar riscos sistêmicos locais;

- Para crescimento patrimonial, uma carteira mais agressiva, com foco em empresas, pode ser indicada.

Como o câmbio afeta os resultados de quem investe morando fora

A flutuação cambial é um dos maiores riscos para quem investe fora do seu país de origem. A desvalorização do real pode favorecer o retorno em dólar, mas o oposto também é verdade. É essencial utilizar estratégias de proteção cambial (hedge) quando o objetivo é preservar o poder de compra na moeda estrangeira.

Estratégias para diversificar investimentos com segurança

Diversificar é essencial para reduzir riscos e aumentar a resiliência da carteira. Isso vale ainda mais para quem está fora do Brasil, pois há variáveis adicionais como câmbio e tributação bilateral. A alocação deve considerar essas especificidades para otimizar ganhos e mitigar perdas potenciais.

É possível mesclar renda fixa e variável com controle de risco?

Sim, e essa é uma das formas mais recomendadas de se construir uma carteira eficiente: mesclando ativos de naturezas distintas. Isso reduz o impacto de choques em um único setor ou classe de ativos.

A alocação pode variar conforme os objetivos: por exemplo, 60% em renda fixa e 40% em renda variável para um perfil moderado.

A importância da assessoria especializada para expatriados

Investidores não residentes devem contar com suporte especializado para evitar erros de cadastro, declaração e estruturação cambial. A DOC Investimentos tem experiência em assessorar brasileiros que vivem fora, garantindo aderência legal e estratégica.

Como contas estruturadas no Brasil favorecem o planejamento

Contas estruturadas, como a conta BTG para não residentes, permitem acesso regularizado ao mercado financeiro brasileiro, sem a necessidade de conversões cambiais frequentes. Com isso, é possível manter aplicações, realizar aportes e resgates com facilidade e segurança.

Qual a melhor escolha?

A resposta definitiva para a dúvida entre renda fixa ou renda variável está no contexto do investidor. Morar fora exige olhar atento à legislação, à tributação cruzada e à estabilidade da moeda. Um bom planejamento equilibra segurança com rentabilidade, respeitando as especificidades de cada caso.

Quando optar por renda fixa morando fora do Brasil

- Se o investidor tem perfil conservador;

- Quando deseja previsibilidade de retorno;

- Para preservar capital sem exposição às oscilações de mercado;

- Em objetivos de curto e médio prazo.

Quando a renda variável pode ser mais vantajosa

- Quando há busca por valorização de longo prazo;

- Em contextos de alta da bolsa brasileira;

- Para aproveitar setores em crescimento;

- Quando o investidor possui acompanhamento profissional.

Por que ter um plano estratégico com ajuda profissional faz diferença

Sem planejamento, mesmo boas aplicações podem se tornar armadilhas. Um plano estruturado com uma assessoria especializada como a DOC Investimentos garante não só segurança legal e tributária, mas eficiência na construção de riqueza ao longo do tempo.

Está fora e quer investir com segurança no Brasil? Fale com um especialista da DOC Investimentos e descubra qual estratégia é ideal para o seu perfil de investidor não residente.